Marzenie o własnym domu to dla wielu z nas jeden z najważniejszych życiowych celów. Zanim jednak ruszymy z budową, kluczowe jest realistyczne oszacowanie kosztów i zrozumienie, ile realnie trzeba zarabiać, aby ten cel stał się osiągalny. W tym artykule przeprowadzę Cię przez wszystkie finansowe aspekty budowy domu, od ukrytych kosztów po wymagania banków dotyczące zdolności kredytowej, abyś mógł podjąć świadomą i bezpieczną decyzję o swojej inwestycji.

Realne dochody potrzebne do budowy domu kompleksowy przewodnik po finansowaniu

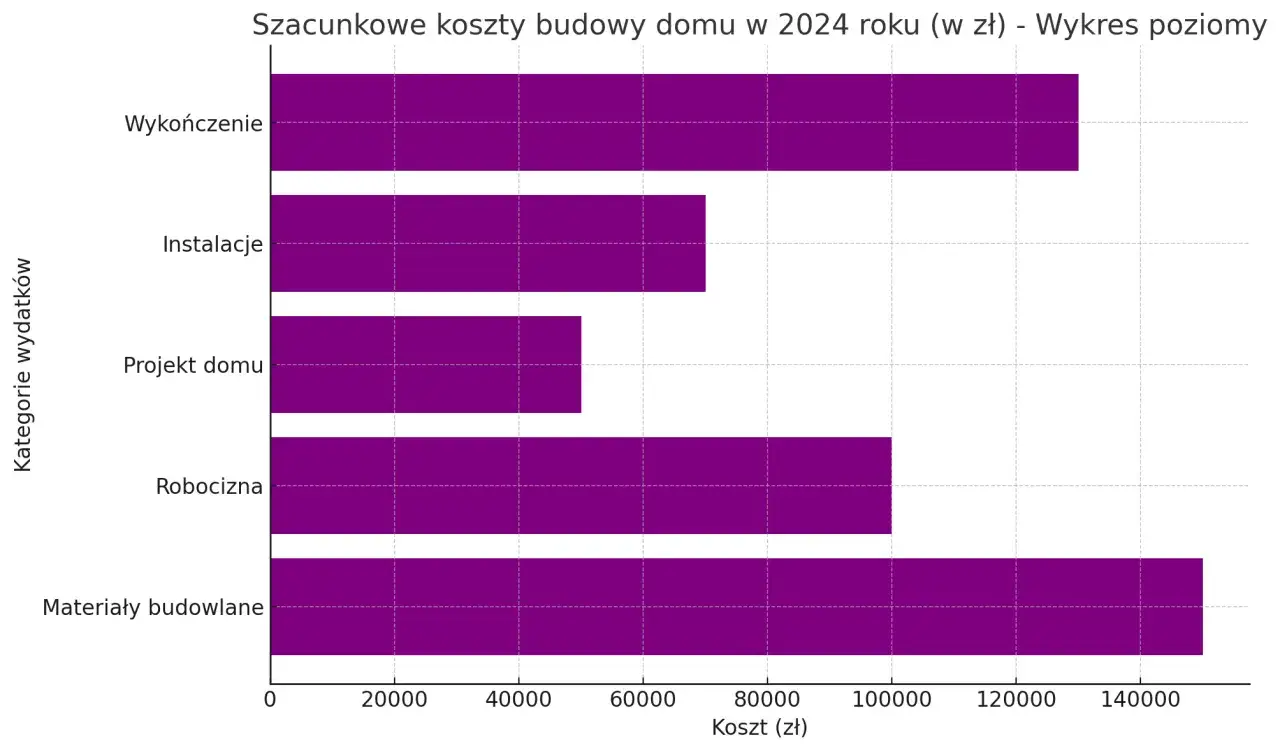

- Średni koszt budowy domu w stanie deweloperskim to 4 500 7 000 zł/m², co dla domu 120-140 m² daje 540 000 980 000 zł.

- Banki wymagają zazwyczaj 20% wkładu własnego, ale możliwy jest kredyt z 10% wkładem przy dodatkowym ubezpieczeniu.

- Zdolność kredytowa zależy od dochodów netto, rodzaju umowy o pracę (preferowana na czas nieokreślony), historii w BIK, zobowiązań i liczby osób na utrzymaniu.

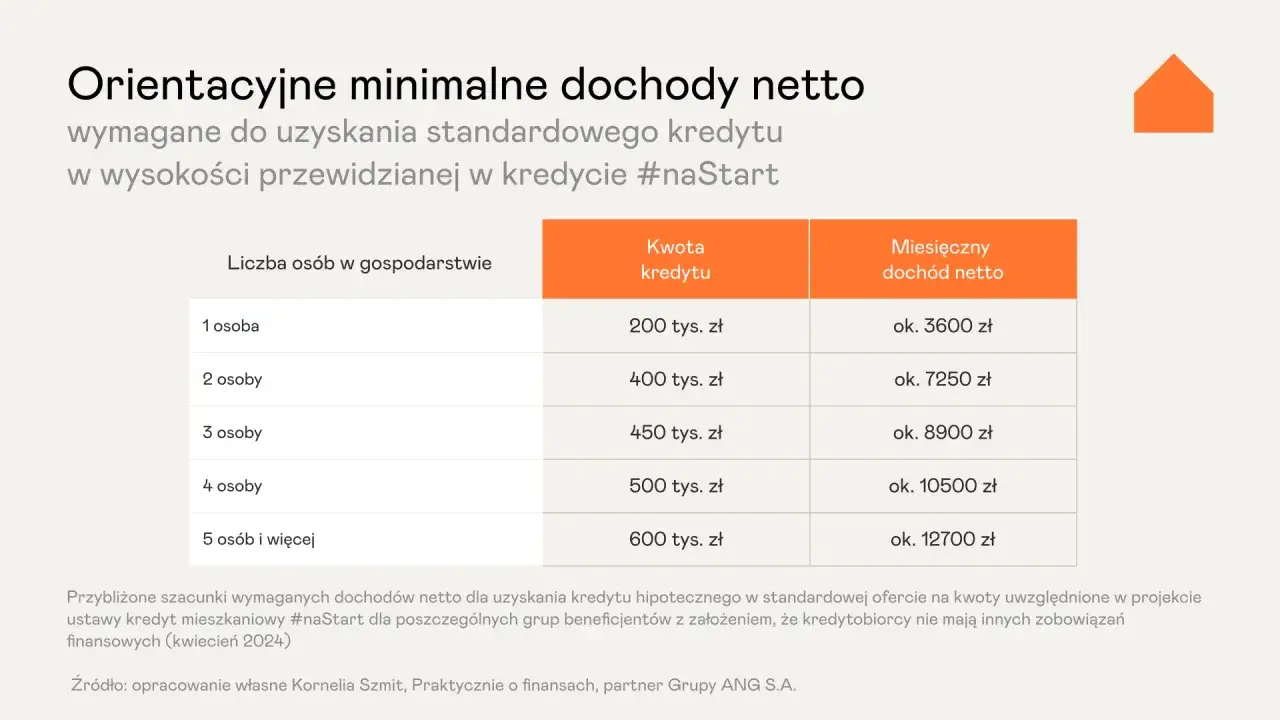

- Aby uzyskać kredyt 600 000 zł, singiel powinien zarabiać ok. 8 000 9 000 zł netto, rodzina 2+1 ok. 10 000 12 000 zł netto, a rodzina 2+2 ok. 12 500 14 000 zł netto.

- Należy uwzględnić dodatkowe koszty: projekt (3 000 10 000 zł), adaptacja (2 500 5 000 zł), przyłącza (10 000 40 000 zł), opłaty notarialne i sądowe.

- Warto śledzić programy rządowe, które mogą wspierać budownictwo jednorodzinne i obniżać wymagany próg dochodowy.

Marzenie o własnym domu: czy jest w twoim zasięgu finansowym?

Wielu z nas śni o własnym kącie, który będzie idealnie dopasowany do naszych potrzeb i stylu życia. Jednak zanim to marzenie stanie się rzeczywistością, musimy zmierzyć się z prozą życia, czyli z finansami. Kluczem do sukcesu jest realistyczne oszacowanie kosztów i własnych możliwości finansowych, co pozwoli uniknąć rozczarowań i stresu w trakcie budowy. Przyjrzyjmy się zatem, od czego zacząć te kalkulacje.

Od czego zacząć liczenie? Realne koszty budowy domu krok po kroku

Pierwszym i najważniejszym krokiem jest dokładne oszacowanie kosztów samej budowy. Z mojego doświadczenia wynika, że średni koszt budowy 1 m² domu w stanie deweloperskim waha się obecnie od 4 500 zł do 7 000 zł. Ta rozpiętość zależy od wielu czynników, takich jak technologia budowy, standard materiałów i wykończenia, a także lokalizacja. Dla popularnego domu o powierzchni 120-140 m², całkowity koszt budowy do stanu deweloperskiego może wynieść od 540 000 zł do nawet 980 000 zł. Pamiętajmy, że koszt wykończenia "pod klucz" jest zazwyczaj o około 20-30% wyższy, co również należy wziąć pod uwagę w początkowych kalkulacjach.Działka, projekt, przyłącza ukryte koszty, o których musisz wiedzieć

Niestety, sama budowa to nie wszystko. Istnieje szereg dodatkowych kosztów, które często są pomijane w początkowych kalkulacjach, a potrafią znacząco obciążyć budżet. Warto je uwzględnić od samego początku, aby uniknąć nieprzyjemnych niespodzianek:

- Zakup projektu domu: Koszt gotowego projektu to zazwyczaj od 3 000 zł do 10 000 zł. Jeśli zdecydujesz się na projekt indywidualny, cena może być znacznie wyższa.

- Adaptacja projektu: Nabyty projekt wymaga adaptacji do warunków lokalnych i działki przez uprawnionego architekta, co wiąże się z wydatkiem rzędu 2 500 zł do 5 000 zł.

- Opłaty za przyłącza: Podłączenie mediów takich jak woda, prąd, gaz i kanalizacja to często bagatelizowany, ale znaczący koszt. Łącznie mogą one wynieść od 10 000 zł do nawet 40 000 zł, w zależności od odległości do sieci i skomplikowania prac.

- Koszty notarialne i sądowe: Zakup działki, ustanowienie hipoteki wszystkie te formalności wymagają opłat notarialnych i sądowych, które mogą sięgać kilku procent wartości transakcji.

- Koszty związane z obsługą kredytu: Prowizje bankowe za udzielenie kredytu, ubezpieczenia (np. na życie, od utraty pracy, ubezpieczenie niskiego wkładu własnego) to kolejne pozycje, które trzeba doliczyć do ogólnego budżetu.

Jak banki oceniają zdolność kredytową?

Po oszacowaniu kosztów budowy, kolejnym krokiem jest sprawdzenie, czy bank będzie skłonny sfinansować nasze przedsięwzięcie. Zdolność kredytowa jest kluczowym elementem oceny banku i decyduje o tym, jaką kwotę kredytu możemy otrzymać. Banki analizują wiele czynników, aby upewnić się, że będziemy w stanie spłacać zobowiązanie przez długie lata.

Ile musisz zarabiać "na papierze"? Minimalne progi dochodowe dla singla i rodziny

Banki mają swoje algorytmy, które na podstawie naszych dochodów i zobowiązań obliczają maksymalną kwotę kredytu. Aby dać Ci orientacyjny obraz, przygotowałam tabelę z przykładowymi progami dochodowymi netto miesięcznie, potrzebnymi do uzyskania kredytu hipotecznego w wysokości 600 000 zł na 30 lat. Pamiętaj, że są to wartości bardzo orientacyjne i zależą od aktualnych stóp procentowych oraz wewnętrznej polityki danego banku.| Gospodarstwo domowe | Orientacyjny dochód netto miesięcznie (dla kredytu 600 tys. zł) |

|---|---|

| Singiel | 8 000 - 9 000 zł |

| Rodzina 2+1 | 10 000 - 12 000 zł |

| Rodzina 2+2 | 12 500 - 14 000 zł |

Umowa o pracę, B2B czy zlecenie co banki lubią najbardziej?

Rodzaj zatrudnienia ma ogromne znaczenie dla banku. Najbardziej preferowaną formą jest umowa o pracę na czas nieokreślony, ponieważ zapewnia ona największą stabilność dochodów. Banki zazwyczaj wymagają, aby taka umowa trwała co najmniej 3-6 miesięcy, a najlepiej rok. W przypadku umowy B2B (samozatrudnienie), banki zazwyczaj wymagają prowadzenia działalności gospodarczej przez co najmniej 12-24 miesiące i analizują dochody z ostatnich kilku miesięcy lub roku. Umowy zlecenie i o dzieło są traktowane z większą ostrożnością często wymagają dłuższego stażu (np. 12-24 miesiące) i regularności wpływów, a ich wpływ na zdolność kredytową może być niższy.

Twoje długi pod lupą jak inne kredyty i limity na kartach wpływają na twoją zdolność?

Banki bardzo dokładnie analizują historię kredytową każdego wnioskodawcy, sprawdzając dane w Biurze Informacji Kredytowej (BIK). Każde istniejące zobowiązanie finansowe, takie jak inne kredyty (gotówkowe, samochodowe), raty, alimenty czy nawet limity na kartach kredytowych, obniża Twoją zdolność kredytową. Nawet nieużywany limit na karcie kredytowej jest traktowany przez bank jako potencjalne zobowiązanie. Dlatego przed złożeniem wniosku o kredyt na budowę domu warto uregulować lub zamknąć niepotrzebne zobowiązania, aby poprawić swoją sytuację w oczach banku.

Kredyt hipoteczny na budowę domu: co warto wiedzieć przed złożeniem wniosku?

Finansowanie budowy domu kredytem hipotecznym ma swoją specyfikę, która różni się od zakupu gotowej nieruchomości. Przygotowanie do wniosku kredytowego wymaga zrozumienia tych niuansów, aby proces przebiegł sprawnie i bez niepotrzebnych komplikacji.

Wkład własny ile gotówki realnie potrzebujesz na start i czy działka zawsze wystarczy?

Standardowo banki wymagają 20% wkładu własnego od wartości nieruchomości, czyli w tym przypadku od kosztorysu budowy wraz z ceną działki. Oznacza to, że jeśli planujesz budowę domu za 700 000 zł (wliczając działkę), będziesz potrzebować 140 000 zł wkładu własnego. Istnieje jednak możliwość uzyskania kredytu z 10% wkładem własnym, ale wiąże się to zazwyczaj z dodatkowym ubezpieczeniem niskiego wkładu, co podnosi całkowity koszt kredytu. Co ważne, działka budowlana, którą już posiadasz, może być potraktowana jako część lub całość wkładu własnego, pod warunkiem, że nie jest obciążona hipoteką. Jej wartość zostanie oszacowana przez rzeczoznawcę banku i wliczona do wymaganego wkładu.

Kosztorys budowy jak go przygotować, by zyskać zaufanie banku?

Dla banku, który finansuje budowę, szczegółowy i realistyczny kosztorys budowy jest absolutnie kluczowy. To na jego podstawie bank ocenia, czy kwota kredytu jest adekwatna do zakresu prac i czy inwestycja ma sens. Kosztorys powinien zawierać precyzyjne wyliczenia dotyczące każdego etapu budowy od fundamentów, przez stan surowy, deweloperski, aż po instalacje i wykończenie. Ważne jest, aby był on sporządzony przez uprawnionego kosztorysanta lub architekta i zawierał aktualne ceny materiałów i robocizny. Im bardziej szczegółowy i wiarygodny kosztorys, tym większe zaufanie banku i większe szanse na szybką decyzję kredytową.

Kredyt w transzach na czym polega i jak bank kontroluje postępy na budowie?

Kredyt hipoteczny na budowę domu jest zazwyczaj wypłacany w transzach, co oznacza, że nie otrzymujesz całej kwoty od razu. To standardowa procedura, która ma na celu zabezpieczenie zarówno banku, jak i kredytobiorcy. Bank wypłaca kolejne części kredytu (transze) w miarę postępów prac budowlanych. Zanim wypłaci kolejną transzę, bank kontroluje postępy na budowie. Może to robić poprzez inspekcje rzeczoznawcy, który ocenia zaawansowanie prac, lub poprzez wymaganie od Ciebie przedstawienia odpowiednich dokumentów, takich jak dziennik budowy, faktury za materiały czy protokoły odbioru poszczególnych etapów. To pozwala bankowi upewnić się, że środki są wykorzystywane zgodnie z przeznaczeniem i harmonogramem.

Symulacja: ile trzeba zarabiać, aby wybudować dom za 600 tys. zł?

Rozumiem, że teoria to jedno, a konkretne liczby to drugie. Dlatego przygotowałam poniższe symulacje, które pomogą Ci lepiej zrozumieć wymagania banków w zależności od Twojej sytuacji życiowej. Pamiętaj, że są to przykłady i każda sytuacja jest indywidualna.

Analiza dla singla przykładowa kalkulacja dochodów i miesięcznej raty

Dla singla, który chce wybudować dom za 600 000 zł, przy założeniu braku innych obciążeń i 20% wkładu własnego, orientacyjny dochód netto miesięcznie powinien wynosić 8 000 - 9 000 zł. Przy obecnych stopach procentowych i kredycie na 30 lat, miesięczna rata mogłaby oscylować w granicach 3 500 - 4 000 zł. To pokazuje, że singiel musi mieć naprawdę stabilne i wysokie dochody, aby samodzielnie udźwignąć taką inwestycję.

Analiza dla rodziny 2+1 jak dziecko wpływa na zdolność kredytową?

W przypadku rodziny 2+1, czyli dwóch dorosłych i jednego dziecka na utrzymaniu, wymagany łączny dochód netto miesięcznie dla kredytu 600 000 zł to już 10 000 - 12 000 zł. Obecność dziecka na utrzymaniu znacząco wpływa na ocenę zdolności kredytowej, ponieważ banki uwzględniają większe koszty utrzymania gospodarstwa domowego. Oznacza to, że część dochodów jest "zarezerwowana" na podstawowe potrzeby rodziny, co obniża kwotę, którą bank uzna za dostępną na spłatę raty kredytu.

Analiza dla rodziny 2+2 ile musicie zarabiać razem, by spełnić marzenie o domu?

Dla rodziny z dwójką dzieci (2+2), łączny dochód netto miesięcznie, aby uzyskać kredyt 600 000 zł, powinien wynosić około 12 500 - 14 000 zł. W tym scenariuszu banki jeszcze bardziej rygorystycznie podchodzą do oceny zdolności kredytowej, ponieważ koszty utrzymania czteroosobowej rodziny są znacznie wyższe. Wymagany łączny dochód jest więc odpowiednio większy, aby bank miał pewność, że po opłaceniu wszystkich bieżących wydatków, rodzina będzie w stanie bez problemu spłacać ratę kredytu hipotecznego.

Jak zwiększyć szanse na kredyt i obniżyć koszty budowy?

Jeśli Twoje obecne dochody nie spełniają jeszcze wymagań banku, nie trać nadziei! Istnieją skuteczne strategie zarówno na poprawę zdolności kredytowej, jak i na optymalizację kosztów budowy. Warto je poznać i wdrożyć, aby przybliżyć się do realizacji marzenia o własnym domu.

Nadpłata, konsolidacja, rezygnacja z kart proste sposoby na "podrasowanie" zdolności

Oto kilka praktycznych wskazówek, które pomogą Ci poprawić Twoją zdolność kredytową w oczach banku:

- Nadpłata istniejących zobowiązań: Jeśli masz inne kredyty, postaraj się je nadpłacić lub spłacić w całości. Zmniejszenie miesięcznych rat znacząco zwiększy Twoją zdolność.

- Konsolidacja kredytów: Rozważ połączenie kilku mniejszych kredytów w jeden, z niższą miesięczną ratą. To może poprawić Twój scoring w BIK i obniżyć sumę miesięcznych obciążeń.

- Rezygnacja z nieużywanych limitów na kartach kredytowych: Nawet nieużywany limit na karcie kredytowej jest traktowany przez bank jako potencjalne zadłużenie. Zamknij karty, których nie używasz.

- Zamknięcie nieaktywnych kont kredytowych: Podobnie jak z kartami, nieaktywne konta kredytowe mogą wpływać na Twoją zdolność.

- Poprawa historii kredytowej: Regularne i terminowe spłacanie wszystkich zobowiązań buduje pozytywną historię w BIK, co jest bardzo cenne dla banku.

Czy programy rządowe mogą ci pomóc? Sprawdzamy aktualne możliwości

Warto śledzić informacje o ewentualnych programach rządowych wspierających budownictwo jednorodzinne. Przykładem był program "Bezpieczny Kredyt 2%", który znacząco obniżał raty kredytu. Potencjalne nowe edycje lub inne programy mogą znacząco obniżyć wymagany próg dochodowy poprzez dopłaty do oprocentowania lub inne formy wsparcia. Zawsze warto sprawdzić aktualne możliwości, ponieważ mogą one okazać się kluczowe dla Twojego budżetu.

Wybór technologii budowy a koszty czy dom modułowy to oszczędność?

Wybór technologii budowy ma bezpośredni wpływ na całkowite koszty i czas realizacji projektu. Tradycyjne budownictwo murowane jest sprawdzone, ale często czasochłonne i wymaga dużego zaangażowania. W ostatnich latach obserwujemy wzrost popularności domów modułowych i prefabrykowanych. Te technologie mogą przynieść oszczędności, zwłaszcza w zakresie czasu budowy i kosztów robocizny, ponieważ wiele elementów powstaje w fabryce. Chociaż początkowy koszt za m² może być podobny, szybkość realizacji i mniejsza zależność od warunków pogodowych mogą przełożyć się na niższe ogólne wydatki i szybsze wprowadzenie się do nowego domu.

Realistyczne planowanie budżetu i unikanie finansowych pułapek

Budowa domu to maraton, nie sprint. Wymaga długoterminowego i ostrożnego podejścia do finansowania. Kluczem do sukcesu jest nie tylko zdobycie kredytu, ale także umiejętne zarządzanie budżetem przez cały okres budowy i po jej zakończeniu.

Stworzenie bufora bezpieczeństwa ile dodatkowych środków warto mieć w zanadrzu?

Niezależnie od tego, jak dokładnie przygotujesz kosztorys, podczas budowy domu zawsze mogą pojawić się nieprzewidziane wydatki. Zmiany cen materiałów, dodatkowe prace, awarie to wszystko może nadwyrężyć budżet. Dlatego kluczowe jest posiadanie bufora bezpieczeństwa finansowego. Z mojego doświadczenia wynika, że warto mieć w zanadrzu co najmniej 10-15% wartości kosztorysu budowy. Te dodatkowe środki pozwolą Ci spokojnie reagować na niespodzianki, bez konieczności zaciągania dodatkowych, często droższych, pożyczek.

Przeczytaj również: Jak wybudować tani dom w Polsce? Sprawdzone strategie oszczędzania

Długoterminowe planowanie jak rata kredytu wpłynie na twój domowy budżet przez lata?

Pamiętaj, że kredyt hipoteczny to zobowiązanie na wiele lat często na 20, 25, a nawet 30 lat. Zanim podejmiesz decyzję, dokładnie przeanalizuj, jak miesięczna rata kredytu wpłynie na Twój domowy budżet w perspektywie długoterminowej. Weź pod uwagę potencjalne zmiany stóp procentowych, które mogą wpłynąć na wysokość raty, a także inne koszty utrzymania domu (podatki, ubezpieczenia, media, remonty). Zawsze warto założyć scenariusz, w którym stopy procentowe wzrosną, aby mieć pewność, że będziesz w stanie spłacać kredyt nawet w mniej korzystnych warunkach.